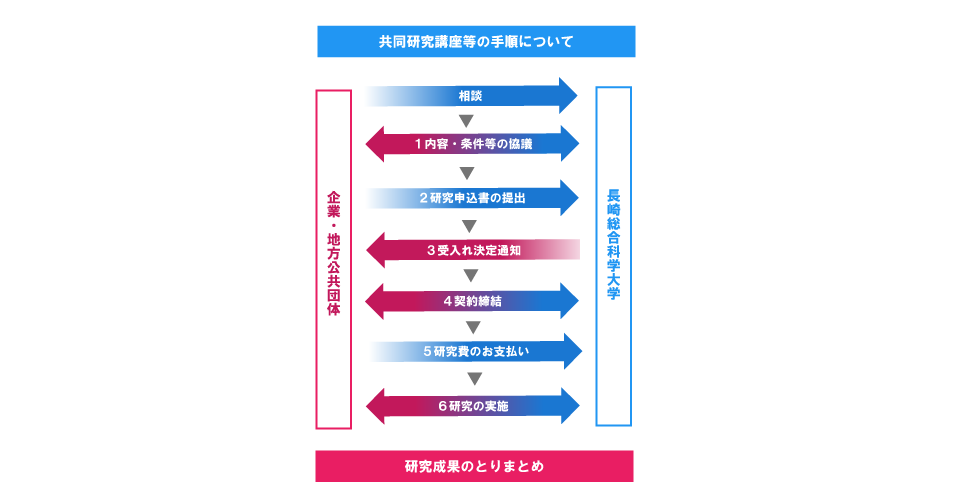

共同研究講座等及び共同研究部門

企業機関等からの基礎的経費を活用して、学部及び大学院に置かれる講座をいいます。

研究成果は公表させていただきます。

【受入の時期】

共同研究講座等の申し込みがあった都度、随時受入れさせていただきます。

【お申し込みについて】

- 申込者は、契約書締結ができる職名の方ならどなたでも結構です。なお、本学の契約者は原則として理事長または学長となっています。

- 企業等が関心をお持ちの分野の研究を行っている本学教員との間で、共同研究講座及び共同研究部門(以下「共同研究講座等」)について、ご相談いただきます。

- お話がある程度まとまった段階で、企業等からオープンイノベーションセンター事務室に共同研究講座等申込書をお申し込みいただきます。必要な書類は以下のとおりです。

①共同研究講座等申込書(別記様式第1号)

②共同研究講座及び研究部門の概要(別記様式第2号) - 全教授会又は工学研究科教授会の審議を経て、学長に申請し、常務理事会の承認を経て設置が決定されます。

- お申し込みいただいた企業と長崎総合科学大学間で共同研究講座等設置に必要な契約(共同研究講座設置契約書)を締結します。

各種ダウンロード

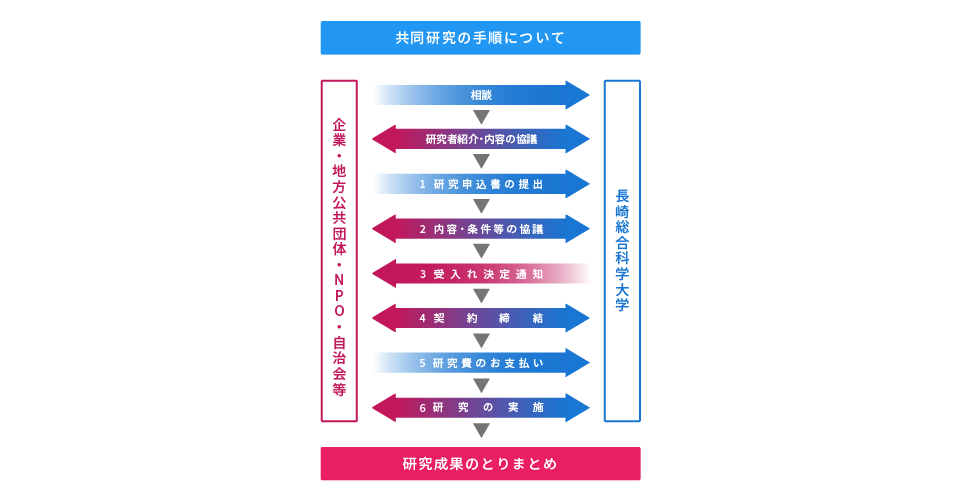

共同研究

企業等の研究者と本学の教員等とが、研究費を受け入れて分担又は共同して行う研究をいいます。共同研究により生まれた知的財産権は、原則として共有となります。研究成果は公表させていただきます。

【受入の時期】

共同研究の申し込みがあった都度、随時受入れさせていただきます。

【お申し込みについて】

- 申込者は、契約書締結ができる職名の方ならどなたでも結構です。 なお、本学の契約者は原則として理事長または学長となっています。

- 担当研究者が研究所員の場合は、 その所属は研究所名も記入してください。

(また、研究者が複数ある場合は、全て記載してください。) - 研究者欄は、自社の共同研究者の所属・職名・氏名を本学研究者の後に続けて記載してください。

- 本学の会計期間は4月~翌年3月となっていますが、会計期間は2か年に亘ることも可能です。 また、法人税の課税対象とならない措置として、本学が契約書を締結する場合には、知的財産権が生じた場合の権利等研究成果の帰属に関する事項や研究成果の公表に関する事項の取扱いを記載するようにしています。さらに研究が進み、知的財産権の発生が見込まれるようなった場合は、別途協議の上、更に詳細な契約書を締結することになります。

- 貴社からの研究資材器具などの提供がない場合は、「なし」と記載してください。 なお、本学が研究を受け入れる際に、本学の施設・設備に改造などを施したり、貴社の共同研究者が本学帰属の研究設備を利用する場合は、申込書に具体的に付記してください。

各種ダウンロード

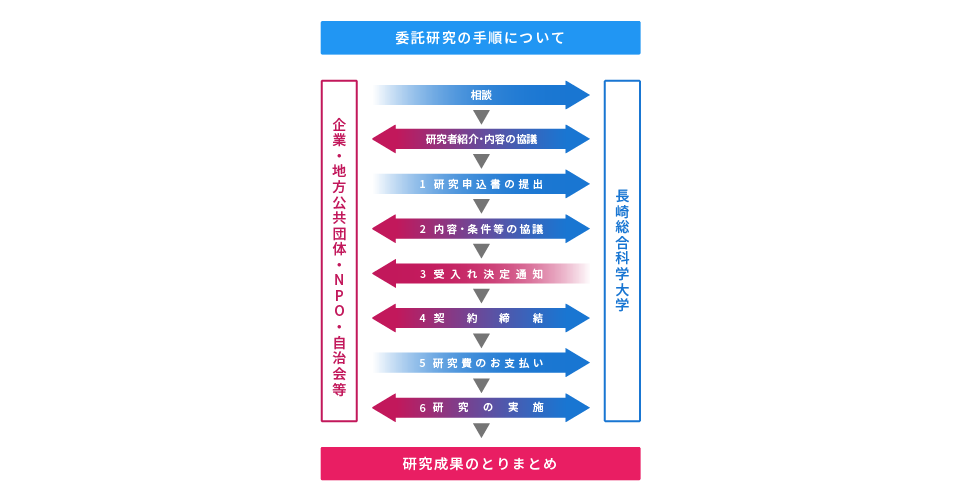

受託研究

企業・公的研究機関等から委託を受けて行う研究で、これに要する経費を委託者が負担するものをいいます。受託研究より生まれた知的財産権は、発明者や創作者が本学の教員等となるため、原則として本学に帰属します。研究成果は公表させていただきます。

【受入の時期】

受託研究の申し込みがあった都度、随時受入れさせていただきます。

【お申し込みについて】

- 申込者は、契約書締結ができる職名の方ならどなたでも結構です。 なお、本学の契約者は原則として理事長または学長となっています。

- 担当研究者が研究所員の場合は、 その所属は研究所名も記入してください。

- 本学の会計期間は4月~翌年3月となっていますが、会計期間は2か年に亘ることも可能です。 また、法人税の課税対象とならない措置として、本学が契約書を締結する場合には、知的財産権が生じた場合の権利等研究成果の帰属に関する事項や研究成果の公表に関する事項の取扱いを記載するようにしています。さらに研究が進み、知的財産権の発生が見込まれるようなった場合は、別途協議の上、更に詳細な契約書を締結することになります。

- 貴社からの研究資材器具などの提供がない場合は、「なし」と記載してください。

なお、本学が研究を受け入れる際に、本学の施設・設備に改造などを施したり、本学帰属の研究設備を利用する場合は、申込書に具体的に付記してください。

各種ダウンロード

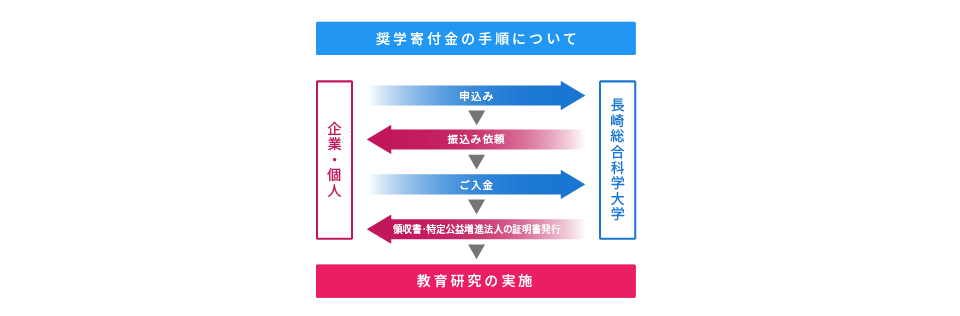

奨学寄附金

教育研究の奨励を目的とした、本学に対する寄附金制度です。税制上の優遇措置が受けられます。

【受入の時期】

寄附の申し込みがあった都度、随時受入れさせていただきます。

【お申し込みについて】

- 寄附の目的は、特定の研究課題を記載してください。ない場合は、「研究助成金」と簡単に記載しても構いません。

- 本学が寄附を受入れる場合、お礼状を郵送します。 この書類には、銀行振込先が記載してあります。本学総務企画課が入金を確認しだい、 領収書と法人税上の損金算入処理に必要な「特定公益増進法人」書類のコピーを総務企画課から郵送いたしますので、大切に管理願います。

※ 減免税措置(学校法人に寄附等をした場合の特例)

本学は、文部科学省から「特定公益増進法人」に認定されていますので、 法人が寄附を行う場合は、法人が一般に有している寄附金を損金に算入しうる枠(以下参照) と同額の損金算入額限度枠が別に認められています。(法人税法第37条第4項、同法施行例第77条第1項第4号、第77条の2)

[(資本金 × 0.375% + 所得 × 6.25% )× 1/2 ]

各種ダウンロード

寄付講座・寄付研究部門

寄付講座および寄付研究部門とは、個人または企業等からの寄付金によって、本学における教育・研究の進展および充実を目的として、「寄付講座」(学部、大学院組織等に置く場合)、「寄付研究部門」(附置研究所等に置く場合)を設置し、本学の主体性の下に運営する制度です。

名称

寄付講座および寄付研究部門には、教育研究の内容を示す名称や、寄付者の名称を付すことも可能です。

設置期間

原則として2年以上5年以下の設置です。更新することも可能です。

各種ダウンロード

技術相談・コーディネート

企業や地域等が抱える課題に対して、関係する研究を行う本学スタッフがご相談に応じ助言する制度です。お気軽にご相談ください。

【相談窓口】

長崎総合科学大学 オープンイノベーションセンター

(グリーンヒルキャンパス3号館4階)

〒851-0193 長崎市網場町536

TEL: 095-838-5200,5500

FAX: 095-838-3157

E-Mail: suisin@nias.ac.jp

特別試験研究費税額控除制度

企業等が大学と共同研究および委託研究を行った場合、企業等が支出した試験研究費の一定割合が、法人税・所得税から控除されます。

※ 税額控除制度の内容は改正されることがあります。詳細については税務署にご確認ください。